本文从市场投资需求的角度,探究了“十四五”我国综合能源服务产业的发展前景,重点探讨了节能服务、综合供能服务、智慧能源服务的市场投资需求;从多方面分析了综合能源服务产业发展的新趋势;提出了推动综合能源服务产业良性、健康、可持续发展的若干建设性建议。

“十四五”时期,基于经济、能源、环境等方面多因素的综合研判,全社会综合能源服务市场需求增大,产业发展前景广阔;产业发展驱动力、市场和格局演进、投资吸引力与可持续发展能力等将出现新的变化趋势。加快发展综合能源服务产业,有利于优化经济结构、能源结构,提高能源经济效率、技术效率、系统效率,尽早实现碳达峰及其与污染治理的协同,并提升国民经济体系整体效能,是推动经济、能源、环境高质量协同发展的重要方向。建议政府部门综合施策、精准发力,引导、推动综合能源服务产业开放、规范发展。

一、综合能源服务市场投资需求

综合考量“十四五”时期我国经济和社会发展环境、相关政策约束与激励、技术经济性等多种因素,预期全社会综合能源服务市场投资需求旺盛,综合能源服务产业发展将迈上高台阶。

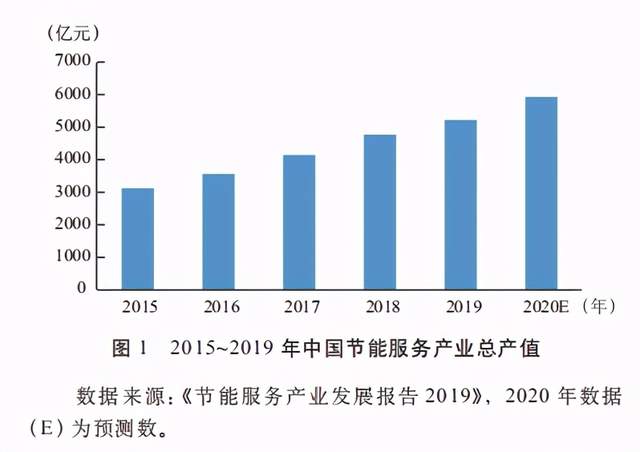

一是节能服务市场投资需求仍将维持在较高水平。作为较为成熟的综合能源服务细分市场,“十三五”时期,节能服务产业实现了年均两位数的快速增长,2020 年产值估计逼近 6000 亿元,几乎在 2015 年的基础上翻了一番。“十四五”时期,基于 GDP 增速预期、国家可能的节能率目标设定进行测算,预计全国需要完成的五年期定比节能量将超过八亿 tce,全社会技术和管理节能投资需求估计超过一万亿元;其中,节能服务投资占有相当大的比重,投资需求将主要来自工业节能领域,建筑节能领域次之。

二是综合供能服务市场投资需求将呈高增长态势。“十三五”时期,我国一次能源消费总量增加了约六亿 tce。综合考虑经济增长、碳排放尽早达峰要求和节能的可能贡献等因素,“十四五”时期,预期我国能源发展将处于数量扩张与提质增效并行的阶段,新增一次能源消费需求规模可能大体与“十三五”时期持平;清洁高效、低碳或零碳的一次能源和二次能源消费增量市场需求将处于新高位,终端能源用户需求将更为综合化,贴近终端能源用户的综合供能服务将占有相当大的市场份额。综合考虑资源禀赋、各地区“十四五”能源发展初步规划、各类分布式供能技术进步带来的经济性和商业价值提升,以及终端用能加速电气化、清洁化、低碳和零碳化等因素,就近开发和消纳的综合供能服务市场投资需求,可能超过同时期节能服务市场投资需求;其中,风、光、生物质、天然气等分布式、分散式能源开发利用的年均投资需求估计为 1000 亿元左右。有清洁供热服务市场需求的存量和增量建筑面积估计达数十亿平方米,相应的投资需求规模估算为数千亿元,中央财政提前下达的 2021 年北方地区冬季清洁取暖试点补助资金超过 73 亿元,覆盖五省 31 个城市;热源开发将更为多元,工业余热开发利用、生物质能供热、核能供热的市场规模有可能扩大,汾渭平原等地区市场需求较大。冷、氢、压缩空气等供应服务也将占有各自不同的市场份额。到“十四五”末,预期综合供能服务业对综合能源服务产业规模扩张的贡献率,将会明显提升。

三是智慧能源服务市场投资需求。根据多种因素综合研判,未来这一细分市场可能极具成长性。有关机构的测算结果显示:2019 年,包含能源数字经济的我国数字经济增加值总体规模为35.8 万亿元,占当年 GDP 的比重为 36.2%,已然发展壮大为国民经济的绿色增长极。“十四五”时期,能源数字经济相关技术发展与融合应用将呈加速趋势,加上中央和地方政府可能的能源数字新基建相关规划、投融资等利好政策的强力支持,预期智慧能源服务市场将以年均两位数的速度快速扩张,为经济持续复苏和安全绿色高质量发展提供有力的支撑。具体来看,全社会能源生产、加工转换、储存、流通、消费等环节都有越来越大的智慧能源服务市场需求,年均投资需求有可能在千亿元级的水平;智慧城市、智慧园区、智慧工厂、智慧楼宇、智慧能源基地等的建设,将共同贡献智慧能源服务市场的重大需求。此外,在公共领域,各级政府能源治理的数字化、现代化建设将加速推进,也将为智慧能源服务市场带来现实的增量投资需求。

此外,综合能源系统建设和运维服务、能源交易和金融服务等细分市场均有增量发展空间。总的来看,“十四五”时期,综合能源服务市场投资总需求有望达到数万亿元的水平,产业发展前景广阔。然而,需要说明的是,本文关于“十四五”综合能源服务市场及投资需求规模的分析,是基于多种假定条件的粗略估算。未来五年内,综合能源服务产业发展客观上存在若干不确定性,发展过程也将呈现出波动性。

二、综合能源服务产业发展新趋势

“十四五”综合能源服务产业的发展,有以下几个新趋势。

一是碳排放尽早达峰相关政策,将成为该产业发展最强劲的驱动力。综合能源服务产业在很大程度上是政策驱动型的。“十三五”时期,碳减排政策对综合能源服务产业的发展起到了一定的驱动作用,但其主要驱动力仍是能源消费“双控”政策。在国家近期宣布“双碳”愿景后,陆续出台的“十四五”国家和地方经济、能源、环境等一揽子政策预期将打上厚重的碳排放尽早达峰印记,设定的阶段性政策目标将更具挑战性、约束性。综合能源服务与碳减排具有很强的正相关性,是低成本实现碳排放尽早达峰相关政策目标的重大路径。“十四五”时期,碳排放尽早达峰相关政策将创造巨大的综合能源服务市场需求,为综合能源服务市场主体提供业务发展的乐观预期,驱动该产业高速成长。

二是数字技术将为综合能源服务产业,提供越来越坚实的发展基础。综合能源服务具有技术密集型的特征。“十四五”时期,海量的能源和非能源数据,将成为综合能源服务产业越来越重要的生产要素。飞速发展的数字技术,有望在综合能源服务产业加快推广应用,唤醒以往沉睡的资源,比如更好地挖掘电力需求响应资源,拓展服务的深度和广度,带来服务模式的创新,提升服务的商业价值。节能、综合供能、能源系统、能源交易和金融服务,将增添越来越多的数字化成分。

三是综合能源服务市场主体日益多元化,企业融合融通发展新格局将逐步形成。涉足综合能源服务的市场主体中,一些实力雄厚的企业,依托自身的基础条件和优势,已然或正在谋划通过资本纽带、设立子 / 分公司等方式,组建大型综合能源服务企业集团,构建分工协作的业务组织体系,以快速扩展业务地域、规模,提高业务运营效率。这类综合能源服务企业集团,将作为龙头企业引领产业发展,同时也为产业的开放、规范发展带来需要探究的课题。此外,跨国能源公司看好我国经济和综合能源服务产业发展,开始尝试进入综合能源服务市场,特别是智慧能源服务细分市场;中小企业在细分业务领域积极探索新业态、新模式;各类市场主体为综合能源服务市场注入新活力。

四是综合能源服务的盈利性趋于走强。“十三五”中后期,受能源价格下行等因素的影响,节能服务等企业盈利性走弱。“十四五”时期,有利于绿色低碳发展的价格、财税、金融等经济政策将加快完善;相关技术进步将带来服务成本的快速下降,如长时储能服务的系统成本有可能降低三成;全国碳市场的建立,将为综合能源服务带来新的收入增值,等等。在这些因素的共同作用下,综合能源服务的盈利性将趋于走强。这既有利于提升综合能源服务市场的投资吸引力,也利好综合能源服务市场主体,提升可持续发展能力。

五是能源服务、环境服务融合发展。在“十四五”经济社会绿色低碳大发展的宏大背景下,各类综合能源服务的潜在客户不仅具有日趋多样化的能源服务需求,而且有污染治理、减碳等环境服务需求。顺应客户需求变化的新趋势,综合能源服务与环境服务将加快融合,具备能源环境综合解决方案提供能力的综合能源服务公司,将具有较强的市场渗透力,更有可能在趋强的市场竞争中脱颖而出。

六是综合能源服务产业布局加快演进。“十四五”时期,经济、能源供给侧结构性改革深入推进,加上需求侧管理的牵引和协力,两者将共同塑造经济和能源高质量绿色发展的新格局。在此大背景下,地区、行业综合能源服务市场需求将加速分化,能源消费双控、碳达峰约束性目标较高的地区、行业,将有更多的综合能源服务市场需求,综合能源服务产业的区域和行业布局,有望进一步分化。

三、若干建议

(一)政策引导综合能源服务产业聚焦发展。

“十三五”时期,综合能源服务产业发展可谓百花齐放、业务种类多样,但产业发展的主要方向不甚明晰。建议国家和地方相关职能部门在“十四五”经济、能源战略、规划等政策设计中,基于加快能源产业数字化和轻型化、支持实现能源消费双控和碳排放尽早达峰等阶段性政策目标的考量,参考以往节能服务产业政策设计的实践经验,更加明确地界定综合能源服务产业的内涵,特别是明确综合能源服务产业的主要发展方向,引导综合能源服务产业聚焦发展。

(二)规范国有企业开展综合能源服务业务。

建议各级国有资产管理职能部门,依照国有企业能源节约与生态环境保护相关监督管理办法的规定,督促国有企业履行能源节约与生态环境保护主体责任,指导其在做优做强主业的同时,规范开展节能服务、综合能源供应服务、智慧能源服务等综合能源服务业务,完善、加强业务绩效统计与考核。

(三)加快健全有利于综合能源服务产业发展的体制机制。

建议政府部门结合放管服改革的进一步推进,加快破除不利于综合能源服务产业发展的电、气、热等领域的行业和区域壁垒。同时,深入推进有利于综合能源服务产业发展的电力、油气市场化机制改革,在碳排放权交易市场、用能权交易市场机制建设中,注重与综合能源服务市场的有效衔接,提升市场机制建设的系统性、协同性。

(四)合理完善对综合能源服务产业的财经政策支持。

建议在对现有相关政策评估的基础上,加快完善有利于综合能源服务产业发展的价格、财税、投融资政策,通过中央和地方政府的财政支持和税收优惠等政策手段,支持综合能源服务产业发展,多元化加强绿色信贷、债券、基金等绿色金融工具对综合能源服务产业的支持力度,引导综合能源服务市场主体的投资收益预期,吸引潜在的投资者进入综合能源服务市场领域。

(五)完善综合能源服务标准体系。

鉴于综合能源服务内涵和外延在不断拓展和创新,及国内综合能源服务需求不断扩大,需加快构建完善包括基础标准、业务标准、支撑技术标准等的综合能源服务标准体系,重点加强综合能源系统、智慧能源等方面的标准建设,及相关绩效、评价、信息安全等实用标准建设,以支撑综合能源服务的规范化、高质量发展。

参考文献:

[1] 国家统计局 . 中国能源统计年鉴:2019[M]. 北京:中国统计出版社,2020.

[2] 清洁供热产业委员会 . 中 国 清 洁 供 热 产 业 发 展 报 告:2020[M]. 北京:中国经济出版社,2020.

[3] 中国信息通信研究院 . 中国数字经济发展白皮书(2020)[R].北京:中国信息通信研究院,2020.

[4] 中国电力企业联合会 . 中国电力行业年度发展报告:2020[M].北京:中国建材工业出版社,2020.

[5] 李凯,张英魁 . 我国节能市场发展现状与趋势 [J]. 中国能源,2019,41(12):28-32.

[6] 王永真 . 能源互联网下综合能源服务的新特征、新挑战 [J].能源,2020,(06):64-66.

[7] 张运洲,代红才,吴潇雨,等 . 中国综合能源服务发展趋势与关键问题 [EB/OL]. 中国电力:1-8,2021-01-25.

[8] 周伏秋,邓良辰,冯升波,等 . 综合能源服务发展前景与趋势[J]. 中国能源,2019,41(01):4-7.

[9] 周伏秋,王娟,邓良辰 . 综合能源服务产业发展重点领域探究[J]. 中国能源,2020,42(01):11-14.

[10] 朱君,孙强,冯蒙霜,等 . 工业园区综合能源服务商业模式研究 [J]. 电力需求侧管理,2020,22(02):67-71.