在经过喧嚣的2020年后,欧洲电力市场有望迎来更加乐观的2021年。新的一年里,政策制定者与市场参与者将重新聚焦于如何在《欧洲绿色协议》的背景下向零能耗的目标稳步前进。

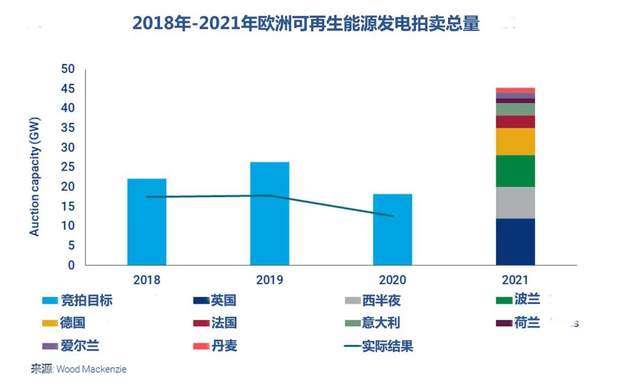

在迈步奔向2030年极具野心的目标的过程中,2021年对于欧洲可再生能源来说不可避免地将成为打破纪录的一年。可再生能源计划拍卖的总容量远超近几年,达到45GW之多,其中包括17GW风电、6GW光伏发电,以及技术中立与多种可再生能源混合的技术。

不过,尽管从先前的拍卖结果可以看出,拍卖结果可能会达不到预期。但过去三年里,欧洲竞拍的平均成交值达到了70%,如果2021年能保持这一比例,或可拍出30GW的总容量。

在各国的拍卖计划中,英国打算在第4轮差异合约(CfD)的竞标主要基于3中发电技术,其中陆上风电和光伏发电已经重回计划。在西班牙,除了近年来实行的可再生能源拍卖法制度所规定的每年5GW的安装目标外,还要加上2020年延期的竞标数量,预计可达8GW。而波兰的竞拍目标和西班牙一样也是8GW,其中包括5.9GW的第一个波兰海上风电项目及其他光伏发电项目。

很显然,风电与光伏发电在2021年可再生能源拍卖容量中占据了绝大比重。但是,尽管二者具有低成本、低碳的优势,但它们的不可调度还是对电力系统的灵活性提出了挑战。这一点已经在欧洲多个电力市场有所展现——当不可调度的可再生能源发电高峰与低需求时期重叠时,其电力市场日前与日间就会出现负电价现象。即使没有新冠病毒所造成的影响,负电价出现的次数也会更加频繁。