国家双碳战略已经确定,在推进过程中难免遇到波折,特别是面对复杂多变的国际形势和国内疫情久居不退,经济增速放缓,社会压力增大的现实,作为业内人士,如何看待“双碳”,是进是退,是留是走。EESIA专家团队为您带来最新系列资讯解读,让我们一起刨析现状,展望未来。

今年以来,受国际环境日趋复杂和国内疫情冲击明显的超预期影响,经济新的下行压力进一步加大。国家统计局数字显示:2022年1-4月份,全国规模以上工业增加值同比增长4.0%,比1-3月份回落2.5个百分点。其中4月份全国规模以上工业增加值同比下降2.9%,环比下降7.08%(制造业下降4.6%)。

面对复杂局面,各地区各部门都在全力统筹疫情防控和经济社会发展,加大宏观政策调节力度,努力克服疫情冲击影响。以支撑基础产业,扩大投资规模,平稳市场价格,保障民生为工作重点,稳定经济社会发展大局。

近期,伴随国际冲突造成的能源价格暴涨,有外媒称有些国家计划要放弃碳中和目标,大力发展煤炭,为接下来的布局做出一定的调整。在此情况下,市场对中国《政府工作报告》中不设立年度能耗强度下降目标,同时大幅度增加煤炭产能的政策导向产生了“放松退坡”的观望情绪,关于我国“碳达峰碳中和”的阶段性目标怎么定、如何平衡,甚至要不要坚持“双碳路线”的思考和讨论也在增加。

5月16日,《求是》杂志发表重要文章《正确认识和把握我国发展重大理论和实践问题》,正面回应了关于“双碳”的认识问题,坚定了对于“双碳”的路线图:

文章强调,进入新发展阶段,我国发展内外环境发生深刻变化,面临许多新的重大问题,需要正确认识和把握。

文章指出,要正确认识和把握碳达峰碳中和。绿色低碳发展是经济社会发展全面转型的复杂工程和长期任务。实现碳达峰碳中和目标要坚定不移,但不可能毕其功于一役,要坚持稳中求进,逐步实现。要坚持全国统筹、节约优先、双轮驱动、内外畅通、防范风险的原则。立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力。狠抓绿色低碳技术攻关,加快先进技术推广应用。科学考核,完善能耗“双控”制度,加快形成减污降碳的激励约束机制。统筹做好“双控”、“双碳”工作,防止简单层层分解。深入推动能源革命,加快建设能源强国。

在此指引上,笔者综合分析相关政策,对近阶段的“能耗双控”目标和“煤控”方式解读如下:

1、以稳增长为核心,坚持双碳,优化调控手段,转换评价体系

3月13日《政府工作报告》的一个显著变化,就是未设立年度能耗强度下降目标(2021年为“单位国内生产总值能耗降低3%左右”)。同时能耗强度目标在“十四五”内统筹考核,并留有适当弹性。

笔者认为,该举措并非意味着对企业“双控目标”的降低,而是从实际出发,避免因生产和市场波动造成对企业运行情况的误判,保增长稳市场,向科学控碳评价转换的综合考虑。

中国传统“能耗双控”方式是指对“能耗总量”和“强度目标”(单耗或产值能耗下降率)的双重限制。在企业正常运行且原材料产品价格波动不大的情况下,企业“降总量,提强度”的目标完成情况可以用于评价其技术改造升级、提高能源利用效率的效果。但今年市场波动较大,同时部分企业经历因疫情停产限产,可能会造成企业能效的大幅变化。此时如果简单设置双控目标,并与企业“用能权”、“生产权”挂钩,可能造成对企业生产运行和经营成本的不利影响。

在2021年12月国务院发布的《“十四五”节能减排综合工作方案》中,更详细的介绍了“双控制度”的优化方式:根据地区生产总值增速目标和能耗强度降低基本目标确定年度能源消费总量目标,经济增速超过预期目标的地区可相应调整能源消费总量目标。对能耗强度降低达到国家下达的激励目标的地区,其能源消费总量在当期能耗双控考核中免予考核。即“效率优先,能者多用”。同时新增可再生能源和原料用能不纳入能源消费总量控制。整个评价体系将逐步向“碳排放总量和强度双控”转变,恰恰是对“双碳”路线坚持和接轨的体现。

2、以稳市场为核心坚持供煤,强调先立后破,转换能源体系

3月25日《国务院常务会议》发布:通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨。

笔者认为,该举措并非意味着对国家“煤控目标”的降低,而是立足国家能源安全的角度,稳定全年经济运行和市场预期的“政策压舱石”,同时为向“双碳”能源体系切换做储备。

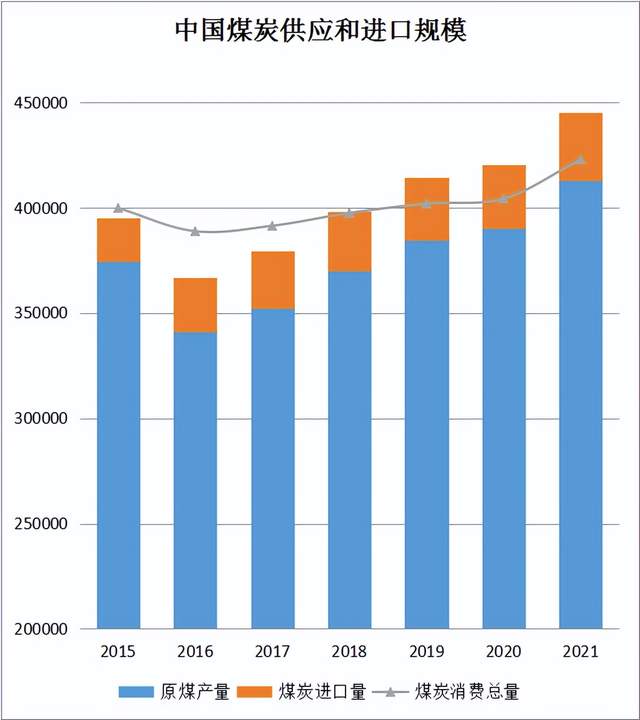

根据国家统计局数据,2021年中国原煤产量为41.3亿吨,过去一段时期内,煤炭进口量规模一直保持在3亿吨左右。

2020-2021年,由于区域冲突和国际金融贸易波动影响,以煤炭、天然气为代表的国际能源价格产生异常波动,中国国内煤炭供应也由于多方面原因经历短期“煤慌”“限电”,对工业生产和居民生活造成了非常大的影响。

2022年,疫情和国际间冲突的不确定性趋势加剧。出于稳定性考虑,我国开始加强煤炭供应和储备能力,防范煤炭进口风险,并做新能源体系转化中的调峰。

一方面,国务院常务会议指出:通力合作优化煤炭企业生产、项目建设等核准审批政策,落实地方稳产保供责任,充分释放先进产能。

另一方面,4月28日,国务院关税税则委员会发布调整煤炭进口关税的公告,其中指出:为加强能源供应保障,推进高质量发展,国务院关税税则委员会按程序决定,自2022年5月至2023年3月,对煤炭实施税率为零的进口暂定税率。该两项短期政策具有“定量、定期”的战略储备特点,同时考虑到产能的规划到产量的释放依然可控,并不能轻易得出中国2022年“多用煤3亿吨”甚至“碳排放8亿吨”的结论。

在2022年4月国家发改委、国家能源局发布的《“十四五”现代能源体系规划》中,更详细的介绍了“能源革命”的路线图:“十四五”时期将坚持“立足国内、补齐短板、多元保障、强化储备”的原则,以保障安全为前提构建现代能源体系,加强能源自主供给能力建设,确保能源供需形势总体平稳有序。

在坚持先立后破的基础上,各地构建以清洁低碳能源为主体的能源供应体系。主体能源逐渐向非化石能源转化,2025年非化石能源消费比重达到20%(其中非化石能源发电量比重达到39%左右),至2060年非化石能源消费比重达到80%以上。

5月12日,中共中央宣传部就经济和生态文明领域建设与改革情况举行新闻发布会。国家发展改革委副主任胡祖才在答记者问时表示:实现碳达峰碳中和目标是党中央经过深思熟虑作出的重大战略决策,是一场广泛而深刻的经济社会系统性变革,不是轻轻松松可以实现的。传统能源的逐步退出必须在新能源安全可靠替代的基础上,坚持先立后破,实现安全降碳。要完整准确全面贯彻新发展理念,按照党中央决策部署,保持战略定力,紧盯“双碳”目标不放松,脚踏实地、久久为功,不搞“碳冲锋”,不搞运动式“减碳”,有序有力有效推进“双碳”工作,不断取得新成效。

综上,笔者认为中国的“双碳”战略和路线坚定而明确,作为一个巨大的系统性工程,在实践中“碳达峰、碳中和”和产业结构、能源结构,乃至整个经济运行的质量效益都密不可分。目前,各行业已经在和“双碳”深度融合,站在“十四五”的转型关键期,“双碳”事业需坚定信念,中国绿色低碳未来可期。