5月25日,国务院召开全国稳住经济大盘电视电话会议指出:3月份尤其是4月份以来,一些经济指标明显走低,困难在某些方面和一定程度上比2020年疫情严重冲击时还大。

会议强调发展是解决我国一切问题的基础和关键。要求各地方把稳增长放在更突出位置,着力保市场主体保就业保民生,保护经济韧性,努力确保二季度经济合理增长和失业率尽快下降,保持经济运行在合理区间。

然而,就在各地区各部门高效统筹疫情防控和经济社会发展,保障重点产业链供应链畅通稳定的关键阶段,受国际形势和大宗产品价格波动的影响,以能源市场为龙头,国内工业行业价格大规模上涨,造成了较大压力。

据国家统计局公布的5月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)同比数据,汽油、柴油和液化石油气价格比去年同期分别上涨27.6%、30.1%和26.9%。

国家统计局调查的40个工业行业大类中,价格上涨的有37个:煤炭开采和洗选业上涨37.2%;有色金属冶炼和压延加工业上涨10.4%;石油煤炭及其他燃料加工业上涨34.0%;化学原料和化学制品制造业上涨13.6%;燃气生产和供应业上涨22.0%;电力热力生产和供应业上涨9.7%。

面对能源成本波动,甚至能源安全的重大风险,当下稳住经济大盘态势下的关键脉络已经非常明确——由煤炭稳市开始,迅速启动向可再生能源转化。

在上期评述中我们关注到国家对煤炭产能的释放动作:“3月25日《国务院常务会议》发布:通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨。”该举措是从立足国家能源安全的角度,稳定全年经济运行和市场预期的“政策压舱石”,同时为向“双碳”能源体系切换做储备。

目前,该政策已开始发挥市场效益,国家统计局数据显示:随着各地安全有序释放先进煤炭产能,多措并举保障煤炭供应,强化市场预期管理,煤炭开采和洗选业价格由上涨2.5%转为下降1.1%,煤炭加工价格上涨0.7%,涨幅回落8.6个百分点。

新能源统筹规划发展方面,在2022年4月国家发改委、国家能源局发布的《“十四五”现代能源体系规划》确立“先立后破,主体能源逐渐向非化石能源转化”的“能源革命路线图”(2025年非化石能源消费比重达到20%(其中非化石能源发电量比重达到39%左右),至2060年非化石能源消费比重达到80%以上)基础上,国家级政策也在向新能源领域进一步集聚,国家发改委、能源局、财政部等部门集中发布三项重点规划,涉及新能源的总体规划、可再生能源战略具体实施和国家财政支持保障的具体方式。

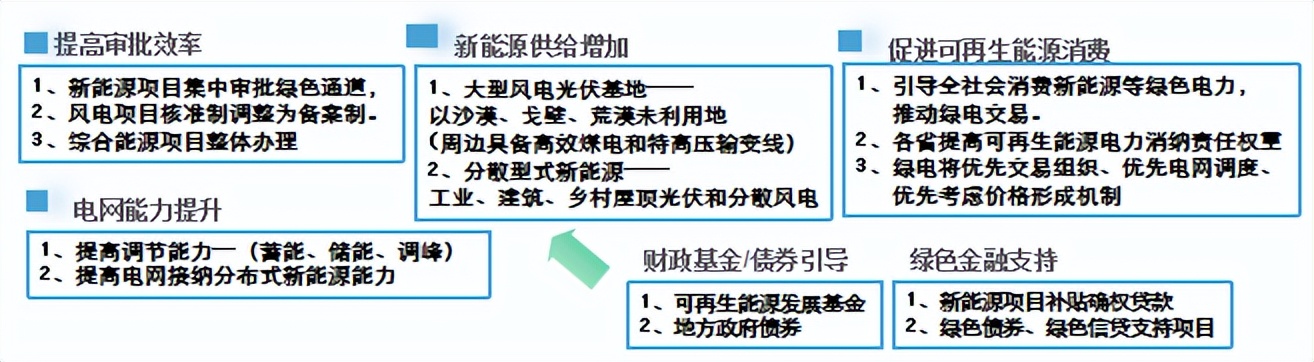

5月14日国务院发布《关于促进新时代新能源高质量发展实施方案的通知》,再次重申2030年风电、太阳能发电总装机容量达到12亿千瓦以上的目标,其中风电装机从2021年3.3亿提升至5.6亿千瓦时,太阳能装机从2021年3.1亿提升至5亿千瓦时【2021年中国风电、太阳能总装机容量达到6.4亿千瓦(风电3.3亿千瓦、太阳能3.1亿千瓦)】的基础上,明确了三方面发展方向:

1、大型新能源基地和储能设施建设

2、绿色消费和电网、新能源车等市场化功能

3、多种财政工具促进,多项简政放权

6月1日国家发改委发布《“十四五”可再生能源发展规划》,则设定了较为具体的2025年可再生能源开发利用目标,发布了国家级能源基地建设选址。同时基本确定了可再生能源大规模开发、替代大量化石能源消耗,减少温室气体排放、显著增加就业岗位的重要作用。

5月30日,财政部发布《财政支持做好碳达峰碳中和工作的意见》,将构建有利于促进资源高效利用和绿色低碳发展的财税政策体系,推动有为政府和有效市场更好结合。可见,财政政策工具将不断丰富,向绿色低碳发展尤其是能源体系建设项目倾斜。

将形成长效机制支持:1)光伏、风电、生物质能等可再生能源,以及出力平稳的新能源替代化石能源。2)激励非常规天然气开采增产,发展新型储能、抽水蓄能等。3)形成以储能和调峰能力为基础支撑的电力发展机制。4)支持新能源汽车,充换电基础设施和推动燃料电池汽车示范应用。

同时加强引导科技创新和基础能力建设。低碳零碳负碳和储能新材料、新技术、新装备攻关,以及产业化、规模化应用。

在此指引上,笔者综合分析相关政策,对近阶段新能源行业发展预期解读如下:

1、大中型煤矿、石油满负荷开采,加大投入技改提升、自动化水平和利用效率。小型煤矿和新矿山谨慎开发。

我国的能源结构和电力系统目前还不具备大规模消纳可再生能源发电的能力,同时非电利用发展相对滞后。保障可再生能源的体制机制仍未完善。面对经济发展压力和国际能源市场的不稳定因素,国内传统能源的产能会在1-2年内完全释放,但笔者判断该部分的产能将主要用于储备和市场稳定作用——在5月31日《求是》杂志主要领导人《努力建设人与自然和谐共生的现代化》一文中,特别指出要严格限制有关部门、地方借扩大内需、形成国内大市场之机,上马高能耗、高排放的项目。

因此,钢铁、建材、煤化工传统行业并不会是下阶段发展的重点。反而需要关注“十五五”期间伴随可再生能源发展带来的传统化石能源产能过剩和产量退坡问题。预期国家导向的投资会集中于自动化、高质量利用和煤电机组灵活性改造等有转型潜力的技术开发方面。

2、国家投资兴建大型能源设施,各省市布局投入上下游储能、蓄能、服务、基础建设网络。

作为可再生能源战略的落实,大型风电光伏基地和电网等能源基础设施建设将进一步推进。将加快建设黄河上游、河西走廊等七大陆上新能源基地;重点建设山东半岛、长三角、闽南等五大海上风电基地集群。

开发模式上:以省为主体统筹开展开发建设。国家对基地项目实行统一规划、布局、标准和要求。属地省市结合当地资源禀赋和储蓄能条件配套基础设施和多种能源资源转换利用一体化设施。

该战略有助于配合推进西部大开发战略和老工业城市和资源型城市产业转型升级提振,结合2021年12月十部委《关于促进制造业有序转移的指导意见》,在2030年前后该批能源基地势必承接大量的基础制造业和高耗能行业转移布局。带来较大的上下游发展潜力。

3、新能源衔接碳市场、新能源投资加快放开,通过财政支持、基金引导、社会资本广泛参与的方式推高市场热度。

笔者认为,在目前国家财政较为紧张、稳住经济大盘电视电话会议强调各地自主发挥主观能动性的态势下,财政部支持双碳的表态是具有方向意义的。可以预见,“双碳”和“可再生能源”建设已成为国家决策角度下阶段恢复经济甚至后期发挥引领作用的重要新增长极。该《工作意见》实操性很强,尤其强调了发挥社会资本作用,市场化方式参与。

可以预见,在国家低碳转型基金,国家绿色发展基金等政府投资基金领投大型能源基地和电网系统后,央企、国企将带动社会资本以市场化方式设立的绿色低碳产业投资基金布局上下游产业链。调峰蓄能、储能设施等大批能源基础设施和绿色低碳发展项目将纳入政府债券等方式吸引社会投资。以新型储能为代表的新模式将更广泛的以市场化方式形成价格,参与和丰富电力市场和碳市场。

4、从“以电代煤”、“以电代油”过渡到以绿电消费为方向,创新绿色消费增长点,大量吸纳相关行业就业。

目前,以新能源车及充换电设施为代表的绿色消费已经成为了疫情纾困拉动内需的重要发力点,在各地《加快经济恢复和重整行动》方案中,都重点强调现阶段发挥新能源等绿色产品的消费端带动作用。在工业“以电代煤”、“以电代油”升级性改造的同时,未来“公共机构新建建筑屋顶光伏覆盖率力争达到50%”,“鼓励乡村屋顶光伏”,“政府采购车辆以新能源车为主” 等新能源绿电相关消费政策有望不断进入大众视野。

“十四五”末。在新能源领域的带动下,绿色产业链有望成为新的增长极,赋能产业升级和新消费,串联东西部资源要素和消费市场,实现共同繁荣。

新能源之火,可以燎原。中国绿色低碳未来可期。

© China Energy and Environmental Service Industry Alliance 能源环境服务产业联盟 京ICP备18013713号-2 技术支持:北京广元科技有限公司

邮箱:eesia@eesia.cn