2022年6月,刚从疫情阴霾中走出来的上海市政府迫不及待的展开了雄心勃勃的“经济复兴”计划:先是在《2022年上海全球投资促进大会》上集中签约和开工总投资7200亿元的近400个重大产业项目。近期,又进一步印发《促进绿色低碳产业发展、培育“元宇宙”新赛道、促进智能终端产业高质量发展等行动方案的通知》:宣布到2025年,绿色低碳产业规模突破5000亿元,基本形成2个千亿、5个百亿、若干个十亿级产业集群发展格局。

上海能把绿色低碳产业作为当前加快经济恢复和重振的重要抓手,充分说明了对该行业培育新动能拉动作用的信心。但相比“元宇宙”、“智能终端”的酷炫,“绿色低碳产业”并不是一个太新鲜的名词:经过近20年的发展,以节能、环保、减碳为代表的“老资格”——节能环保产业已经形成较为稳定的商业模式和市场,全国范围内已创建绿色产业示范基地31家以上,集聚效应逐步显现。但行业仍然呈现总体规模相对较小、产业对国民经济的直接贡献不大、且带有明显的公益性质的局面。那么,此次上海选择绿色低碳“新赛道”发力和创新点在何处,对行业发展和其他省市是否有借鉴意义?

为此,EESIA咨询研究团队从行业分析交流的角度,尝试剖析该政策文件背后的产业逻辑和发展趋势。

绿色低碳产业的策划逻辑

——打造特色化的产业名片

发展绿色低碳产业,应从产业沉淀出发,结合当地钢铁、化工、汽车、电气制造等传统巨头的转型趋势,叠加围绕氢能、电动车等新业态的产业链延伸,尝试打造绿色低碳新赛道优势。

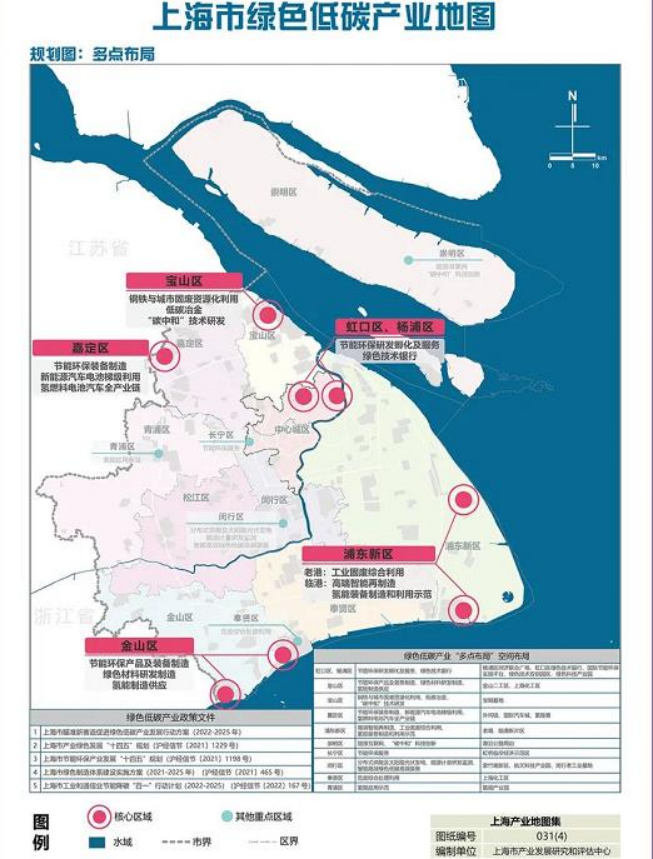

1、从空间上看,规划中所指2个千亿级产业集群应是围绕宝武集团、上海石化打造的南北转型升级区域。两个集群所在的宝山、金山区是上海传统产业基础扎实的实体经济承载区,也是优化城市空间格局、推动核心功能向长三角南北两向辐射的重要门户。近期,上海市政府正在积极推动与宝山、金山区域内的两家央企中国宝武、中国石化签署战略合作协议,目的是充分调动央企参与南北转型的积极性,通过央地合作,推动钢铁、化工产业绿色低碳发展,大力培育新材料、新能源等新兴产业集群,5个百亿级产业集聚区则意指嘉定氢能、临港重装备等特色园区。

在上海中心城区以节能环保服务为重点,非中心城区以新能源、节能环保装备等为主导的产业布局基础上。用特色功能区的概念差异打造专精细分行业特色鲜明的中小型园区或者园中园,从目前已披露的园区产业和企业来看,上海目前的绿色低碳特色园区和产业结构偏重偏实,主要为主导产业的原料产品资源化利用,而且具备连点成线的发展潜力。如氢能产业条线利用上海石化、宝钢股份的工业副产气,在自身完成氢冶金、新材料“内循环”转型升级的同时,链接青浦氢能经济生态园等氢能装备产业的储运、设备功能,再通过赋能嘉定氢能港等燃料电池、燃料电池汽车的示范应用功能,实现从低品位复产氢到高附加值氢燃料电池车的制研储运用全流程产业链。

2、从路径上看,上海的绿色低碳产业也有一些独特之处:

核能、能源装备。作为国内少数科研院所集中,关键领域研发设计能力较强的地区,上海将核能技术、燃气轮机纳入绿色低碳产业。推动重型燃气轮机关键部件和服务技术的开发应用。加快先进核能系统和自主核能设备攻关,形成三、四代核电设备部件的稳定制造能力。

海工装备海上风电。利用近海和临港制造优势、上海在大功率海上风电机组的研制、海上风电场建设、太阳能电池部分装备技术等领域都具有先进水平,依托上海电气和西门子等企业的研发制造功能,推进风电驱动、叶片等核心部件攻关,加快风电模块化设计,形成成本竞争优势。加强远海漂浮式风电场、潮汐能、LNG船等关键技术和核心装备的研发突破。

零碳试点示范。依托前期的零碳示范,推广示范应用,比如以上海ABB电机、联合汽车电子、万国数据上海三号数据中心等零碳工作优质企业为引领,打造一批零碳工厂、零碳数据中心示范。加强工艺余热、余压回收和能量梯级利用;推进数据中心利用液冷、人工智能运维等技术降低电源使用效率值(PUE)。推广磁悬浮制冷机、永磁空压机、高温高效热泵等高效设备。

绿色低碳产业的带动效应

——赋能产业链上下延伸集群

发展绿色低碳行业,应关注其带对产业链的动赋能作用。绿色低碳行业和互联网行业、数字化转型一样,对传统行业转型和新型行业发展具有较强的赋能链接作用。因此,在专注节能环保支持传统产业转型的同时,以低碳减排为抓手,有利于产业上下游向新能源、绿色管理等领域拓展。

培育低碳冶金产业生态,形成以氢能、新材料、智慧制造工艺装备和循环经济等为主导的钢铁相关绿色低碳产业。

新能源汽车。构建关键零部件技术和产品供给体系,加快动力电池关键技术突破,推进驱动电机及控制系统集成化、高密度化、智能化发展。发挥新能源整车龙头企业拉动效应,吸引一批关键零部“独角兽”企业。发展退役动力电池循环利用产业,建设本市动力电池全产业链溯源和管理回收利用网络体系,促进动力电池循环利用技术、工艺、装备、产业集聚发展。

氢能产业。支持燃料电池重型卡车、公交客车、冷链物流车等多场景、多领域商业性示范应用,带动燃料电池系统、核心零部件等上游产业链发展。充分利用工业副产氢资源,在金山、宝山打造氢气主要供应基地;在临港、嘉定和青浦建设产业实践区,丰富应用场景;开展兆瓦级风力、光伏等新能源电解水制氢集成及应用示范,开展“氨—氢”绿色能源应用试点。突破高能效氢燃料电池系统、长寿命电堆、膜电极、质子交换膜等关键技术。推动高压供氢加氢设备、70兆帕储氢瓶等多重储运技术的应用。件“独角兽”企业。发展退役动力电池循环利用产业,建设本市动力电池全产业链溯源和管理回收利用网络体系,促进动力电池循环利用技术、工艺、装备、产业集聚发展。

绿色材料。低成本大丝束碳纤维量产、T800级以上高强高模碳纤维工业化突破、碳纤维专用树脂技术攻关,探索碳纤维在新型碳芯节能导线、储氢容器等领域的应用。推广高温超导电缆,支持高温超导技术在核聚变等领域的应用。开展光催化在污染治理等领域的研究和应用。发展低碳化工,推进天然气和二氧化碳制备合成气、轻烃裂解技术的应用示范。

推动数字化改造升级。引导企业建立能源管理中心,推进能源领域工业软件开发。推广节能“一站式”综合服务、环境污染第三方治理、环境托管服务等新模式。

绿色低碳产业的发展潜力

——押注新业态的爆发可能

发展绿色低碳产业,应注重绿色低碳产业链伴生的服务业属性和围绕“碳”产生的金融功能的逐渐体现。当前我国碳市场建设正由地区试点向全国性碳市场过渡。伴随市场热度的上升,一、二、三产开始融合发展,在疫情影响,传统领域大面积收缩的大环境下,除了深挖行业内部潜力,跨行业资源整合也将成为绿色低碳业务市场的新“蓝海”。相关领域很有可能出现新业态和新的增长点。

上海在国际金融中心、科创中心建设和全国碳排放权交易市场的助力下,开展绿色金融试点,并联合科研院所布局碳捕捉,智能电网等应用领域。

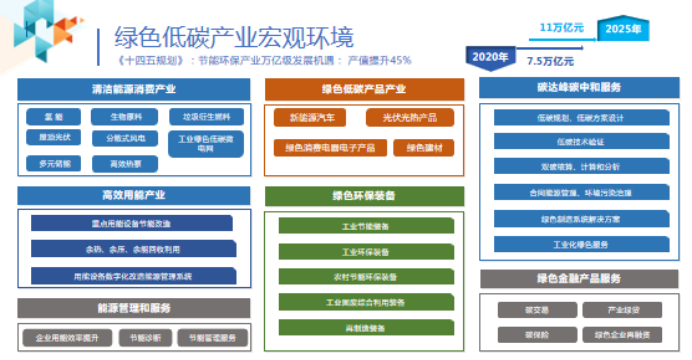

碳交易和碳金融。碳交易市场的建设与运行,意味着碳将作为生产成本被纳入经济社会生产与消费的各个环节。通过建立有效的碳排放激励机制,加强碳价对于投资和科技创新的引导作用,必将进一步凸显绿色低碳产业的优势地位。依托全国碳交易系统,丰富市场交易主体,引入碳交易信用保证保险,建立碳普惠机制,引导企业不断提升碳资产管理能力;建立和完善碳交易标准规则体系。重点发展碳基金、碳债券、碳质押、碳保险等金融产品。鼓励发展重大节能低碳环保装备融资租赁业务。规范发展供应链金融产品,有序推进碳金融衍生品创新。大力支持绿色金融产品和工具创新,扩大绿色信贷、绿色债券规模,有序推进绿色保险服务等金融工具的创新。

碳捕集及应用。推进新一代相变型二氧化碳捕集技术应用,突破溶剂损耗、再生热耗等关键指标,降低捕集成本。加快二氧化碳生物、化工、材料、矿化等转化技术研究,推进二氧化碳制碳纳米管等高值化学品的产业化试点,开展万吨级二氧化碳捕集及制甲醇示范。推动碳捕集利用与封存(CCUS)应用场景向化工、钢铁等其他行业拓展,加快与储能、氢能等技术的集成发展。

检验检测。支持企业深耕全国碳中和市场,以先进技术和专业服务提升市场占有率。打造一批绿色供应链,鼓励核心企业带动链上企业高端化、绿色化发展。建设一批检验、检测、评估和认证服务平台,促进行业健康规范发展。

智能电网。加快布设新能源终端和智能电网设施,发挥新能源微电网、智慧减碳虚拟电厂等项目示范作用,推动光储直柔等智能电网应用。推进智能电网与分布式能源装备向高压化、智能化发展,开展大容量长寿命安全电池、固态电池等储能装置应用。做强智慧能源服务,推动光伏储能微电网技术、电池人工智能技术、锂电池储能系统、直流微电网系统的应用。

结语

截至2020年,绿色环保产业规模已达7.5万亿元,根据《“十四五”工业绿色发展规划》,绿色环保产业产值将在2025年达到11万亿元,提升超过45%。

绿色低碳产业在“节能环保”行业的基础上,扩进一步大了广度与内涵。将“碳减排”作为重要的抓手,通过“碳成本”这一要素的流动,必将推动我国产业结构性改革,带来新的增长点和市场活力。

针对绿色低碳行业缺乏龙头,较为零散的现状。“上海行动方案”中提出了培育10家以上绿色低碳龙头企业,100家以上核心企业和1000家以上特色企业的宏大目标。伴随“双碳”理念进一步深入,相信会有更多省市跟进建设“新赛道”,更多行业进入“田径场”,更多企业拿起“接力棒”。绿色低碳,未来可期。

上一篇: 我国钢铁行业低碳化转型路径及政策进展解读

下一篇: 近期工业节能领域重要政策及导向

© China Energy and Environmental Service Industry Alliance 能源环境服务产业联盟 京ICP备18013713号-2 技术支持:北京广元科技有限公司

邮箱:eesia@eesia.cn